결론부터 말하면, 이번 CNBC 기사의 핵심은 메타가 막대한 AI 인프라 투자를 “비용”에서 “매출원”으로 바꾸려 한다는 점입니다.

메타는 남는 AI 컴퓨팅 파워를 외부 고객에게 판매하는 클라우드 사업을 검토하고 있고, 이 소식에 메타 주가는 급등한 반면 CoreWeave, Nebius 같은 AI 클라우드 기업들은 경쟁 심화 우려로 하락했습니다. Reuters도 메타가 초과 AI 컴퓨팅 용량을 클라우드 사업으로 판매하는 방안을 추진 중이라고 보도했습니다.

1. 기사요약

CNBC에 따르면 메타 주가는 회사가 새로운 클라우드 사업을 구축하고 있다는 소식에 약 9% 상승했습니다.

핵심은 메타가 자체 AI 인프라를 위해 확보한 컴퓨팅 파워 중 남는 용량을 외부 고객에게 판매하려 한다는 점입니다.

기사의 핵심 문장은 다음과 같습니다.

“Meta will sell its excess computing power to outside customers.”

“메타가 남는 컴퓨팅 파워를 외부 고객에게 판매할 예정”이라는 뜻입니다.

메타는 AI 모델을 훈련하고 대규모 작업을 처리하기 위해 데이터센터와 GPU 확보에 막대한 돈을 쓰고 있습니다. CNBC 기사에 따르면 메타는 올해 최대 1,450억 달러의 자본지출, 즉 capex를 계획하고 있습니다.

그동안 투자자들은 “메타가 AI에 너무 많은 돈을 쓰는 것 아니냐”는 우려를 갖고 있었습니다. 그런데 남는 컴퓨팅 파워를 클라우드 상품으로 판매할 수 있다면, 일부 투자자 입장에서는 AI 인프라 지출을 회수할 수 있는 경로가 생기는 셈입니다.

다만 이 전략은 메타를 새로운 경쟁 시장으로 밀어 넣습니다. 기존 클라우드 강자인 아마존, 마이크로소프트, 구글뿐 아니라 CoreWeave, Nebius 같은 AI 전문 클라우드 기업들과도 경쟁하게 됩니다. 실제로 MarketWatch는 메타의 클라우드 진출 가능성 보도 이후 CoreWeave와 Nebius 주가가 크게 하락했다고 전했습니다.

2. 투자자가 알아야 할 영어 표현, 단어, 문장

excess computing power

남는 컴퓨팅 파워, 초과 연산 능력이라는 뜻입니다.

이번 기사에서 가장 중요한 표현입니다. 메타가 내부적으로 다 쓰지 못하는 AI 연산 자원을 외부에 팔 수 있다는 의미로 쓰였습니다.

recoup

비용을 회수하다, 손실을 만회하다라는 뜻입니다.

이번 글의 핵심 영어표현으로 잡을 만합니다.

CNBC 문장에서는 다음처럼 사용됐습니다.

“help recoup some of the billions of dollars it’s poured into artificial intelligence infrastructure”

“AI 인프라에 쏟아부은 수십억 달러 중 일부를 회수하는 데 도움이 될 수 있다”는 뜻입니다.

capex

capital expenditures의 줄임말로, 자본지출을 뜻합니다.

데이터센터, 서버, GPU, 전력 인프라처럼 장기적으로 사용할 설비에 들어가는 투자금입니다. AI 시대에는 빅테크 기업의 capex가 주가 평가에서 매우 중요한 지표가 됐습니다.

raw computing power

가공되지 않은 순수 연산 능력이라는 뜻입니다.

AI 모델이나 소프트웨어 서비스를 붙여서 파는 것이 아니라, GPU·서버 사용권 자체를 판매하는 방식에 가깝습니다.

hosted on its infrastructure

자사 인프라 위에 호스팅된다는 뜻입니다.

예를 들어 메타의 데이터센터와 서버 위에서 AI 모델을 구동하고, 외부 고객이 그 모델에 접근하게 하는 구조를 말합니다.

stand up a cloud business

클라우드 사업을 새로 세우다, 구축하다는 뜻입니다.

여기서 stand up은 “일으켜 세우다”가 아니라 비즈니스나 시스템을 출범시키다는 의미입니다.

fiercely competitive market

경쟁이 매우 치열한 시장이라는 뜻입니다.

클라우드 시장은 이미 AWS, Azure, Google Cloud 같은 강자가 있고, 최근에는 CoreWeave, Nebius 같은 AI 클라우드 기업도 빠르게 성장하고 있습니다.

on the table

검토 대상에 올라 있다는 뜻입니다.

저커버그는 메타가 AI 인프라를 과잉 구축하게 될 경우, 남는 용량을 판매하는 방안이 “on the table”이라고 말했습니다.

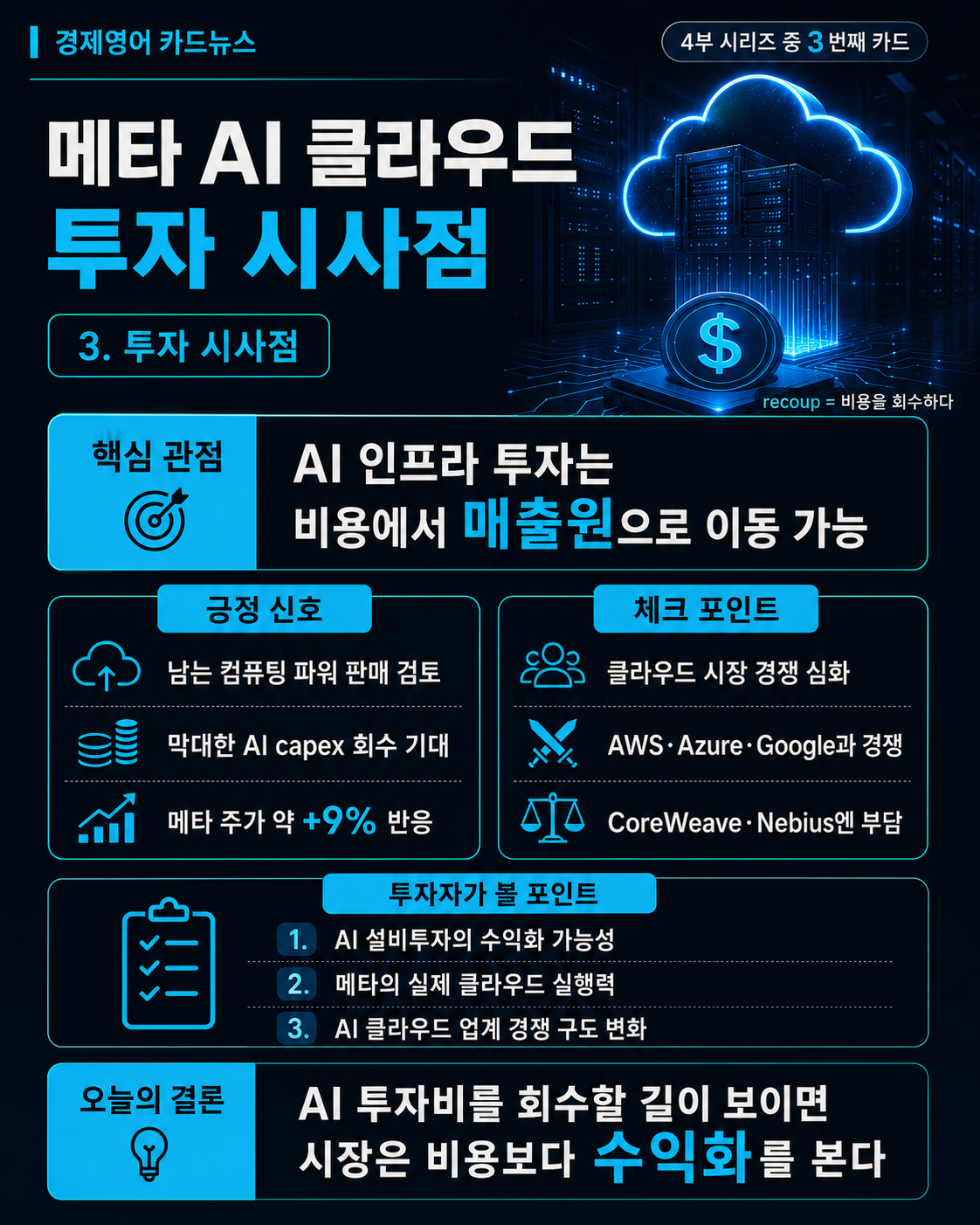

3. 투자 시사점

이번 기사의 투자 시사점은 AI 인프라 투자의 평가 기준이 바뀌고 있다는 점입니다.

그동안 메타의 AI 투자는 비용 부담으로 해석되는 경우가 많았습니다. 데이터센터, GPU, 전력, 인력에 들어가는 돈은 막대한데, 이 투자가 얼마나 빠르게 매출로 연결될지는 불확실했기 때문입니다.

하지만 남는 컴퓨팅 파워를 외부에 판매할 수 있다면 이야기가 달라집니다. AI 인프라가 단순한 내부 비용이 아니라, 클라우드 매출을 만들어내는 자산이 될 수 있기 때문입니다.

이번 기사에서 중요한 표현은 recoup입니다.

“recoup some of the billions of dollars”

투자자 관점에서는 이 표현이 핵심입니다.

메타가 AI에 돈을 많이 쓰는 것은 이미 알려진 사실입니다. 그런데 시장이 반응한 이유는 “그 돈을 어떻게 회수할 수 있는가”에 대한 답이 조금 더 구체화됐기 때문입니다.

다만 긍정적으로만 볼 수는 없습니다.

첫째, 메타가 남는 컴퓨팅 파워를 판다는 것은 한편으로 “내부 AI 서비스가 모든 용량을 즉시 흡수하지 못하고 있다”는 신호로 해석될 수도 있습니다.

둘째, 클라우드 시장은 이미 강자가 많은 시장입니다. AWS, Azure, Google Cloud는 고객 기반과 운영 경험이 매우 강합니다. 메타가 단순히 GPU 용량을 파는 수준을 넘어 안정적인 클라우드 사업자로 평가받기까지는 시간이 필요합니다.

셋째, CoreWeave와 Nebius 같은 AI 클라우드 기업에는 부담입니다. 특히 이들은 빅테크 고객의 AI 컴퓨팅 수요를 기반으로 성장해왔는데, 빅테크가 직접 남는 용량을 팔기 시작하면 고객이자 경쟁자가 되는 구조가 생깁니다.

정리하면, 이번 뉴스는 메타에는 “AI 투자 회수 가능성”이라는 긍정 신호이고, AI 클라우드 전문 기업에는 “경쟁 심화”라는 부담 신호입니다.

4. 수혜, 부담 산업/종목 제안

수혜 가능 종목: Meta

가장 직접적인 수혜 후보입니다.

투자자들이 우려하던 AI capex 부담을 클라우드 매출로 일부 회수할 수 있다는 기대가 생겼기 때문입니다. 다만 실제 사업화 속도와 수익성은 계속 확인해야 합니다.

수혜 가능 산업: AI 데이터센터 인프라

메타가 클라우드 사업을 하려면 데이터센터, 서버, 전력, 냉각, 네트워크 장비가 계속 필요합니다.

따라서 AI 데이터센터 밸류체인 전체에는 중장기 수요가 유지될 가능성이 있습니다.

수혜 가능 산업: GPU·서버·네트워킹 반도체

AI 컴퓨팅 파워를 판매하려면 결국 GPU, 고성능 서버, 네트워킹 장비가 필요합니다.

엔비디아, AMD, 브로드컴, 마벨 같은 반도체·네트워크 관련 기업들은 구조적 수요 측면에서 계속 주목받을 수 있습니다.

수혜 가능 산업: 전력·냉각·데이터센터 설비

AI 클라우드 경쟁이 심해질수록 병목은 GPU만이 아닙니다.

전력 공급, 냉각, 변압기, 전력 관리, 데이터센터 건설 관련 기업도 후행 수혜를 받을 수 있습니다.

부담 가능 종목: CoreWeave, Nebius

이번 뉴스의 가장 직접적인 부담 후보입니다.

메타가 초과 AI 컴퓨팅 파워를 외부에 팔면, AI 컴퓨팅 임대 시장에서 CoreWeave와 Nebius의 경쟁자가 될 수 있습니다. Reuters도 메타의 움직임이 과도한 AI 지출 우려를 완화하려는 흐름과 연결된다고 보도했습니다.

부담 가능 산업: 네오클라우드 기업

neocloud는 AI 연산에 특화된 신흥 클라우드 기업을 말합니다.

이들은 GPU 임대와 AI 인프라 수요를 기반으로 성장했지만, 메타 같은 빅테크가 직접 시장에 들어오면 가격 경쟁과 고객 이탈 우려가 커질 수 있습니다.

부담 가능 산업: 기존 클라우드 사업자 일부

AWS, Azure, Google Cloud도 장기적으로는 경쟁 압박을 받을 수 있습니다.

다만 이들은 이미 고객 기반, 제품군, 운영 안정성이 강하기 때문에 CoreWeave나 Nebius보다 충격은 상대적으로 제한적일 수 있습니다.

부담 가능 포인트: 메타의 AI 투자 효율성

메타가 남는 용량을 판다는 점은 긍정적으로 보면 투자 회수 전략이지만, 부정적으로 보면 내부 AI 수익화가 아직 충분하지 않다는 신호일 수 있습니다.

따라서 메타 투자자는 “클라우드 매출 기대”와 “AI 본업 수익화 속도”를 함께 봐야 합니다.

요약

이번 CNBC 기사의 핵심은 메타가 AI 인프라를 비용에서 매출원으로 바꾸려 한다는 점입니다.

투자자가 기억해야 할 핵심 영어표현은 recoup입니다.

뜻은 “비용을 회수하다”입니다.

이번 문맥에서는 메타가 AI 인프라에 쏟아부은 막대한 자본지출을, 초과 컴퓨팅 파워 판매를 통해 일부 회수할 수 있다는 의미로 쓰였습니다.

투자 관점에서는 메타에 긍정적이고, CoreWeave·Nebius 같은 AI 클라우드 기업에는 부담이 될 수 있습니다. 다만 이 전략이 실제로 성공하려면 메타가 단순히 남는 GPU를 파는 수준을 넘어, 안정적인 클라우드 사업자로 신뢰를 확보해야 합니다.

https://www.cnbc.com/2026/07/01/meta-stock-cloud-ai-compute.html?__source=androidappshare

Meta pops 9% as company makes cloud push to sell excess AI compute power capacity

The new business is a welcome signal for some investors who have been uneasy about the company's infrastructure spending plans.

www.cnbc.com